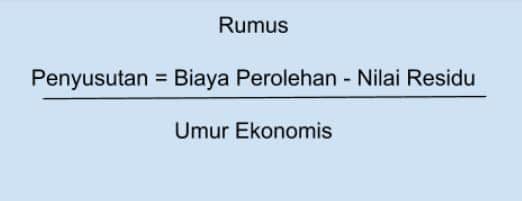

Untuk menghitung tarif dan penentuan kelompok Penyusutuan aktiva tetap menurut pajak sudah ditetapkan dalam undang-undang. Metode garis lurus straight line method di mana penyusutan dilakukan berdasarkan bagian-bagian yang sama besarnya selama masa manfaat yang telah ditetapkan atas aktiva tersebut.

Penyusutan Dan Amortisasi Aktiva Tetap

Secara umum penerapan depresiasi atau penyusutan aktiva tetap pada keuangan perusahaan dapat mempengaruhi laporan keuangannya dan juga perubahan pajak penghasilan perusahaan.

Depresiasi aktiva tetap menurut pajak. Penyusutan Aktiva Tetap Depresiasi menurut Pajak Posted by Dony Hasibuan on February 4 2011 in Artikel Perpajakan 0 Comment Menurut Undang-undang Pajak Penghasilan penyusutan atau deperesiasi merupakan konsep alokasi harga perolehan harta tetap berwujud. Penyusutan Aktiva Tetap Depresiasi menurut Pajak Posted by Dony Hasibuan on February 4 2011 in Artikel Perpajakan 0 Comment Menurut Undang-undang Pajak Penghasilan penyusutan atau deperesiasi merupakan konsep alokasi harga perolehan harta tetap berwujud. Pengelompokan Harta Untuk Depresiasi.

Perlakuan Pajak Penghasilan bagi lessor adalah sebagai berikut. Revaluasi aktiva tetap ini sangat penting dilakukan oleh para pengusaha karena akan berdampak pada nilai asset mereka pelaporan akuntansi dan laporan terhadap pemerintah yang berhubungan dengan pajak. Untuk aset tetap yang masa manfaatnya ditaksir 8 tahun jumlah angka tahunnya adalah 36 87654321.

Contoh kasus penghentian pemakaian aktiva tetap menurut pajak harus menyesuaikan kebijakan tentang masa manfaat dan biaya perolehan yang boleh diakui. Penerapan metode depresiasi aktiva tetap pada PT Antam Tbk. Pengertian depresiasi adalah sebagai proses akumulasi dana didasari oleh gagasan untuk dapat mempertahankan kelangsungan hidup perusahaan harus dapat mengganti fasilitas fisik yang habis umurnya.

Penyusutan atau amortisasi dilakukan untuk membebankan pengeluaran biaya untuk mendapatkan menagih dan memelihara penghasilan yang mempunyai masa manfaat lebih dari 1 satu tahun. Anda Harus Memastikan Kondisi Perusahaan Apakah Laba atau Rugi. Saya mau bertanya terkait dengan depresiasi atas penjualan asset aktiva tetap.

Pada dasarnya tujuan penyusutan depreciation dan amortisasi aktiva tetap prinsipnya sama baik secara Fiskal dan Akuntansi komersial yaitu untuk mengalokasikan nilai perolehan ke masa manfaat aktiva tetap dan harta tak berwujud tersebut untuk dapat dibebankan sebagai biaya dalam menghitung laba neto. Tarif depresiasi dalam metode ini didasarkan pada suatu pecahan yang pembilangnya adalah tahun pemakaian aset tetap yang masih tersisa sejak awal tahun dan penyebutnya adalah jumlah angka tahun-tahun sejak tahun pertama hingga tahun terakhir. Depresiasi seringkali dianggap sebagai kerugian dalam perhitungan nilai namun bagi seorang akuntan yang memahami laporan keuangan dapat memandang depresiasi sebagai alat.

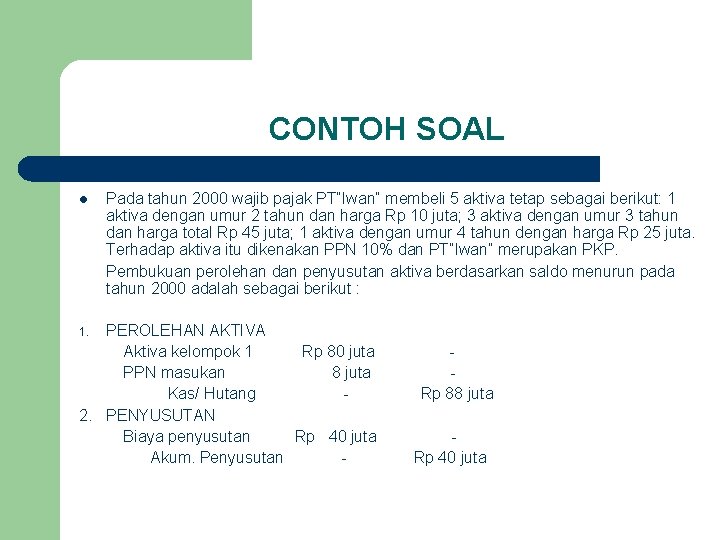

Secara konsep penyusutan adalah alokasi biaya perolehan suatu aktiva tetap kecuali tanah selama masa manfaat tertentu sesuai dengan kelompok harta. Depresiasi seringkali dianggap sebagai kerugian dalam perhitungan nilai namun bagi seorang akuntan yang memahami laporan keuangan dapat memandang depresiasi sebagai alat. Misal asset dibeli pada tanggal 31 Mei 2014 dengan harga 16000000 namun asset tersebut dijual pada 11 Januari 2018 dengan harga 10000000.

Pelepasan aset tetap melalui penjualan atau nilai depresiasi yang dicatat penuh berdampak pada pelaporan surat pemberitahuan pajak setiap periodenya. 44 Terdapat dua metode depresiasi aktiva tetap yang diperkenankan menurut Undang-Undang perpajakan yaitu. B lessor tidak boleh menyusutkan atas barang modal yang disewa-guna-usahakan dengan hak opsi.

Akibatnya perusahaan harus menyisihkan dana dari pendapatan yang diperoleh. Jika Perusahaan Anda dalam kondisi laba maka harus melakukan perhitungan pajak sebelum dan sesudah dilakukannya revaluasi aset. Untuk menghitung besarnya penyusutan harta tetap berwujud dibagi menjadi dua.

Secara umum penerapan depresiasi atau penyusutan aktiva tetap pada keuangan perusahaan dapat mempengaruhi laporan keuangannya dan juga perubahan pajak penghasilan perusahaan. Tinjauan Pustaka Aktiva Tetap Menurut Mulyadi 2013 dalam bukunya Sistem Akuntansi menyatakan bahwa Aktiva Tetap adalah kekayaan perusahaan yang memiliki wujud mempunyai manfaat ekonomis lebih dari satu tahun dan. Secara umum penerapan depresiasi atau penyusutan aktiva tetap pada keuangan perusahaan dapat mempengaruhi laporan keuangannya dan juga perubahan pajak penghasilan perusahaan.

Terdapat depresiasi secara komersial misal senilai 1000000 maupun ada nilai depresiasi secara fiskal dengan nilai yang sama. A penghasilan lessor yang dikenakan Pajak Penghasilan adalah sebagian dari pembayaran sewa guna usaha dengan hak opsi yang berupa imbalan jasa sewa guna usaha. Depresiasi seringkali dianggap sebagai kerugian dalam perhitungan nilai namun bagi seorang akuntan yang memahami laporan keuangan dapat memandang depresiasi sebagai alat.

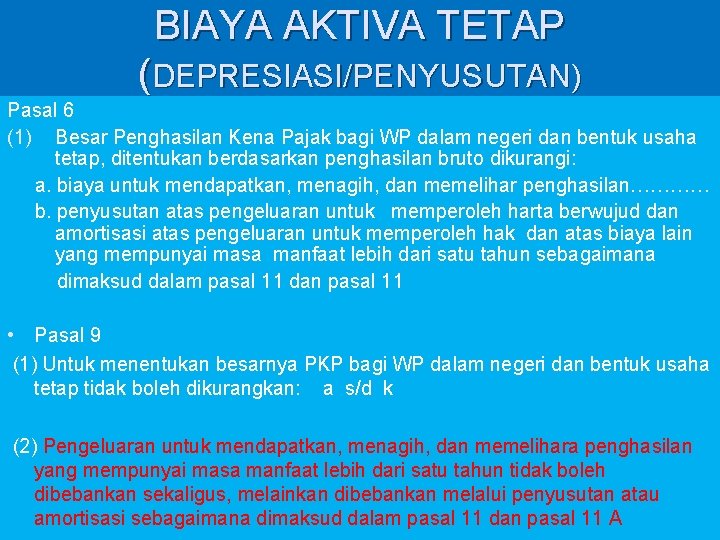

Karena revaluasi aktiva tetap yaitu penilaian kembali aset-aset perusahaan menurut depresiasi nilai aset tersebut. Untuk lebih jelasnya bisa rekan lihat pada tabel dibawah. Penyusutan fiskal diatur dalam Pasal 11 Undang-Undang UU Pajak Penghasilan PPh.

Ketentuan PERATURAN MENTERI KEUANGAN NOMOR 96PMK032009 mengenai pengelompokan Harta untuk kepentingan penyusutan atau depresiasi adalah sebagai berikut. JENIS-JENIS HARTA BERWUJUD YANG TERMASUK DALAM. Hal ini sangat penting karena akan membawa pengaruh terhadap jumlah pajak yang akan Anda bayar.

Sedangkan amortisasi adalah alokasi perolehan harta tidak berwujud selama masa manfaat tertentu.

Penyusutan Dan Amortisasi Aktiva Tetap

Perolehan Dan Penyusutan Aktiva Tetap Dalam Perpajakan Dasar

Soal Pertukaran Aktiva Tetap Pencari Soal

Aktiva Tetap Dan Aktiva Tidak Berwujud Ia Klasifikasi

Tarif Dan Penggolongan Aktiva Tetap Krishand Blog

Penyusutan Dan Amortisasi Aktiva Tetap

Aktiva Tetap Dan Aktiva Tidak Berwujud Ia Klasifikasi

Penyusutan Dan Amortisasi Aktiva Tetap

Penyusutan Aktiva Tetap Krishand Software Blog

Penyusutan Dan Amortisasi Aktiva Tetap

Aktiva Tetap Definisi Cara Menghitung Penyusutannya Hashmicro

Aktiva Tetap Definisi Cara Menghitung Penyusutannya Hashmicro

40 Contoh Soal Penyusutan Aset Tetap Sekolah Yayasan Tempat Aset Tetap Kerja

Tarif Dan Penggolongan Aktiva Tetap Krishand Blog

Contoh Soal Penyusutan Aset Tetap Fiskal Metode Garis Lurus Menurut Psak Dari 40 Jenis Aktiva Tetap Berwujud Sekolah Yayasan Aset Tetap Garis Sekolah

Tarif Dan Penggolongan Aktiva Tetap Krishand Blog

Revaluasi Aktiva Tetap Revaluasi Dapat Diartikan Sebagai Penilaian

Tarif Dan Kelompok Penyusutan Aktiva Tetap Menurut Pajak

Penyusutan Dan Amortisasi Aktiva Tetap